低空经济主要由低空制造产业、低空飞行产业、低空保障产业和综合服务产业构成 (前瞻产业研究院, 2023)。其中, “制造” 主要包括各种有人驾驶和无人驾驶航空器及其零部件和机载设备的研发、制造等产业, “飞行” 主要包括货运物流、载人出行、文旅活动、生产作业、公共服务等各类低空飞行活动相关产业, “保障” 主要包括基础设施、空域管控系统、航空器操控系统及通讯、气象、维修等相关产业, “综合服务” 主要包括住宿、餐饮、文化、娱乐等配套支持低空经济发展的各类地面服务产业。低空经济虽然与通用航空经济近似, 但重要区别在于增加了 “低空” 的范围限定, 具有新技术应用、新需求创造、新消费引导、新供给培育、 新生态构建等主要特征。

第一,“低空” 引发新技术应用,低空经济技术经济性更高。随着新能源航空动力技术、无人驾驶航空技术和新一代信息技术的持续发展和融合创新,以电力驱动和无人驾驶技术为支撑的新一代航空器逐渐成为低空经济活动的重要支撑 (郭辰阳等, 2023)。相比传统通用航空器在效率、 能耗、 环境适应等方面的技术经济性更强, 同时安全管控与监管技术要求也更高, 需要全面加强低空通信、 导航、感知、 监视等一系列安全保障技术的系统集成。

第二,“低空” 引发新需求创造、 新消费牵引、新供给培育, 低空经济产业经济性更强。与地面更加接近的空域范围为更多新产品、 新服务的诞生和发展打开了空间, 飞行活动的形式和构成更加丰富,有助于在消费端形成新需求, 推动消费提质升级。进而牵引带动从新一代航空器、 新一代空管系统等创新研发到生产制造的产业链上下游协同发展和价值提升, 以及扩大与地面保障基础设施、 低空新型基础设施等建设相关的有效投资。

第三,“低空” 引发新生态构建, 低空经济融合经济性更广。低空空域的立体化空间属于一种全新的空间资源, 蕴藏着巨大经济价值, 具备与传统地面空间资源等统筹配置和协同开发利用的巨大潜力, 有助于将低空、 地面上的各种经济活动整合在一个经济领域, 促进资源要素自由流动和相互赋能, 为微观层面培育形成产业发展的新模式新业态、 宏观层面构建 “低空+地面” 高水平融合联动的经济生态创造了条件, 为建立新的价值生成和循环模式提供了契机。因此, 总体上可以认为, 低空经济是在传统通用航空经济基础上的进一步拓展延伸, 更加突出新技术应用、 新需求创造、 新消费引导、 新供给培育和新生态构建等, 直接联动现代产业体系建设和组织运行模式创新, 是新质生产力与新型生产关系深度融合的典型代表。低空经济以低空空域为主要空间, 以航空载运与作业装备为主要工具, 以各类低空飞行活动为主要形式, 与地面经济活动紧密联系,牵引带动无人机制造、 智慧技术创新和运输物流服务等相关产业联动发展, 具有技术经济性更高、 产业经济性更强、 融合经济性更广等特征。

(一) 我国部分技术能力处在全球第一梯队,但总体上仍然属于发展初期

低空经济广泛涉及新能源航空动力技术、 无人驾驶航空技术和新一代信息技术等先进技术应用。我国在无人机装备制造等部分技术领域拥有较强的国际竞争力。近年来, 我国民用无人机产业规模具备全球领先水平, 2022年无人机注册数量达到95.8万架, 已经超过美国的86.6万架, 位居全球第一,无人机累计飞行时间等运行指标均快速增长。2023年10月, 我国民航局颁发了全球首张无人驾驶电动垂直起降 (eVTOL) 航空器型号合格证; 同年12月, 该型号航空器又获得了民航局颁发的全球首张标准适航证。但另一方面, 低空经济前景广阔、 场景丰富, 对各类新技术研发和应用的广度、 深度均有较高要求。在全球目前的技术发展进程下, 受限于安全、成本等关键技术瓶颈问题, 低空经济活动的技术经济性尚未建立起对地面上近似活动的明显优势。

(二) 低空经济产业链培育具备良好基础,但以下游消费需求为牵引的发展模式尚未形成

我国工业能力强大, 在低空经济产业链中上游的原材料、 零部件和整机制造等领域已经具备一定发展基础。但从当前我国无人机产业链价值分布看,中上游的原材料、 零部件和整机制造的产值占到七成, 剩余三成里设计测试和运营服务 (飞行、 租赁和培训等服务) 各占一半, 消费需求端的产值仅占到整个价值链的15%左右。根据近些年我国上市公司及新三板挂牌公司低空经济产业营业收入统计,航空器制造业务收入占比接近90%, 飞行服务和保障服务业务合计仅占到10%左右 (国家低空经济融合创新研究中心, 2023)。总体上, 我国民众及各行业领域对低空飞行相关活动和作业的熟悉度、 接受度仍然不高。我国低空飞行活动中的飞行培训类作业、 非经营性作业、 载客类作业和生产作业类飞行小时数占比目前大约在90%以上, 空中游览、 跳伞飞行、 私人飞行等低空消费服务活动时长的占比极小。此外, 对比美国等国家, 当前我国通用航空市场规模本就偏小, 并且全国能够实现全年持续稳定运行的通用航空线路不足总数10%, 大多数需要依靠政策补贴才能维持。

(三) 政策支持力度不断加大,但系统构建形成低空经济发展生态仍然面临制约

近年来, 国家陆续出台了多项涉及低空空域管理改革、 通航产业发展、 无人驾驶航空器飞行管理等方面的指导文件, 为推动低空经济发展提供了政策基础。在政策引导下, 各地热情高涨, 纷纷投身低空经济发展赛道。2023年中央经济工作会议进一步将低空经济划分为战略性新兴产业, 反映了我国对低空经济发展的新认识、 新期望。与此同时, 目前仍然缺乏科学引导低空经济高质量发展的综合性指导文件及相应的法律法规、 标准规范。特别是由于低空经济活动的多样性、 活动参与主体的多元性、“低空+地面” 交互联动的复杂性较高, 系统构建低空经济发展生态面临的制约因素仍然较多, 包括低空空域资源配置利用水平不高, 低空经济发展 “多头管理” 与 “管理空白” 并存, 涉及安全、 成本等关键性能及核心零部件的技术制约有待攻克等, 距离成规模、 成体系发展尚需时日。

低空物流是低空经济活动重要的应用领域, 无人机是重要的应用载体。低空物流在可达性、 灵活性、 经济性、 时效性等方面具有优势, 是目前商业应用较为广泛的低空经济活动场景。无人机不受地形限制, 空中飞行路线为直线, 距离短; 运行速度快, 通常可达每小时几十至几百公里, 大幅提升配送效率; 机动性较强, 可用于偏远地区和紧急件派送。试点结果表明, 无人机较汽车运输时效、 成本优势明显, 配送时间能够节省40%-60%, 规模化配送成本预计可降低50%。

货运无人机在技术上已经具备较高水平, 能够支持大规模推广应用, 但商业模式尚未发展成熟,需要逐步搭建完善运行网络, 进一步获取规模效率优势, 以提高运营效益。自2015年我国快递行业完成首次无人机送货服务以来, 市场上很多物流、 快递和电商企业均在积极探索开展物流无人机试验和运行,努力将无人机作为常规配送工具纳入物流运行网络,提升配送效率。目前来看, 无人机物流已涉及城市内外的不同场景, 北京、 上海、 深圳、 广州等城市均在积极探索城市低空物流网络建设; 上海金山至嵊泗列岛实现无人机海上远程运输; 深圳至珠海的城际配送服务运量快速增长。尽管货运类无人机在单机制造成本以及在电池、 降噪、 主动避让等技术环节上仍然存在一定程度的改进优化空间, 但总体已经具备较高的技术水平, 未来更加需要关注如何尽快培育形成网络规模优势, 进一步提升无人机物流的技术经济性, 推动建立高效益、可持续的商业模式。

(二) 载人出行

eVTOL 航空器引领的城市空中交通系统建设,特别是载人飞行, 将给城市交通带来巨大变革。低空载人出行既包括通用航空已有的 “小机型、小航100线、小航程” 城际或偏远地区交通服务, 更包括未来借助eVTOL航空器等新型交通工具, 在复杂的城市空间内进行垂直起降, 利用不同水平高度的低空空域, 移动路径更加灵活的载人飞行。通过实现点对点运输, 使得飞行路线更短直, 能够极大地提高交通出行效率, 有效分担地面交通压力, 扩大城市交通容量。虽然该场景发展空间较大、 市场普遍看好, 但受技术、 成本、 安全及城市复杂环境等因素影响, eVTOL 等航空器应用初期将主要服务对时间敏感、愿意支付更高费用的小范围群体, 距离全社会规模化推广普及相对遥远。2023年10月, 工信部、 科技部、 财政部、 民航局联合印发 《绿色航空制造业发展纲要 (2023-2035年) 》, 提出了到2025年eVTOL航空器实现试点运行的发展目标, 并且要求 “加快将eVTOL融入综合立体交通网络, 建立统一的空地智联管理平台, 打造低空智联网, 初步形成安全、便捷、 绿色、 经济的城市空运体系”。全球来看, 世界主要航空国家都在积极迈上eVTOL新赛道, 抢占未来城市空中交通产业发展制高点, eVTOL航空器研发企业已达到300多家。但相比无人机货运物流等场景, 低空载人出行面临的制约因素更多、 发展要求更高, 既包括一系列核心技术是否能实现突破,更包括在城市人口密集区低空环境复杂、 飞行约束要素众多且易变的现实情况下, 如何确保航空器成规模的安全、 稳定运行等挑战。总的来看, 低空载人出行需要经过更长的周期才能逐渐培育形成相对成熟的市场。

图1 全球城市空中交通市场产值预测 (单位: 十亿美元)

空中游览、飞行体验、航空运动等各式各样的低空文旅活动不断涌现。该场景主要是指在低空空域内使用航空器搭载游客开展观赏、 游览、 娱乐、 运动等内容的飞行活动。从全产业链视角看, 既包括航拍航摄、 飞行培训、 低空赛事、 低空运动、 低空旅游、低空会展、 低空飞行表演与宣传、 低空文化交流等活动, 还广泛涉及地面上的低空文化园区、 低空消费小镇、 低空飞行营地等设施和服务内容的培育建设。

近年来, 我国出台了一系列支持低空旅游发展的政策, 但这类活动总体属于小众市场, 宜在系统性、 体系化发展方面多做文章, 探索形成以低空旅游为牵引, 住宿、 餐饮、 文化、 娱乐等地面服务为延伸的全产业链价值提升模式。中共中央、 国务院印发的 《扩大内需战略规划纲要 (2022-2035年) 》要求加快培育海岛、 邮轮、 低空、 沙漠等旅游业态以及释放通用航空消费潜力; 国务院印发的 《“十四五” 旅游业发展规划》 要求完善邮轮游艇旅游、 低空旅游等发展政策, 选择一批符合条件的旅游景区、城镇开展多种形式的低空旅游, 强化安全监管, 推动通用航空旅游示范工程和航空飞行营地建设; 民航局发布的 《 “十四五” 民用航空发展规划》 《 “十四五” 通用航空发展专项规划》 等也针对低空旅游发展作出相应部署。目前, 全国多地尤其是很多旅游景区均在积极布局以通航为主体的低空旅游业务。但低空旅游本身具有一定门槛, 受众面相对狭窄,对于未来市场规模的预期仍然存在很多争议, 应当进一步拓展形成多元化、 多层次的低空文旅活动产品和服务体系, 构建立体化、 综合性的低空文旅活动空间布局, 打造空中交通、 休闲娱乐和度假旅游等元素相互融合赋能的低空文旅产业格局。

(四) 生产作业

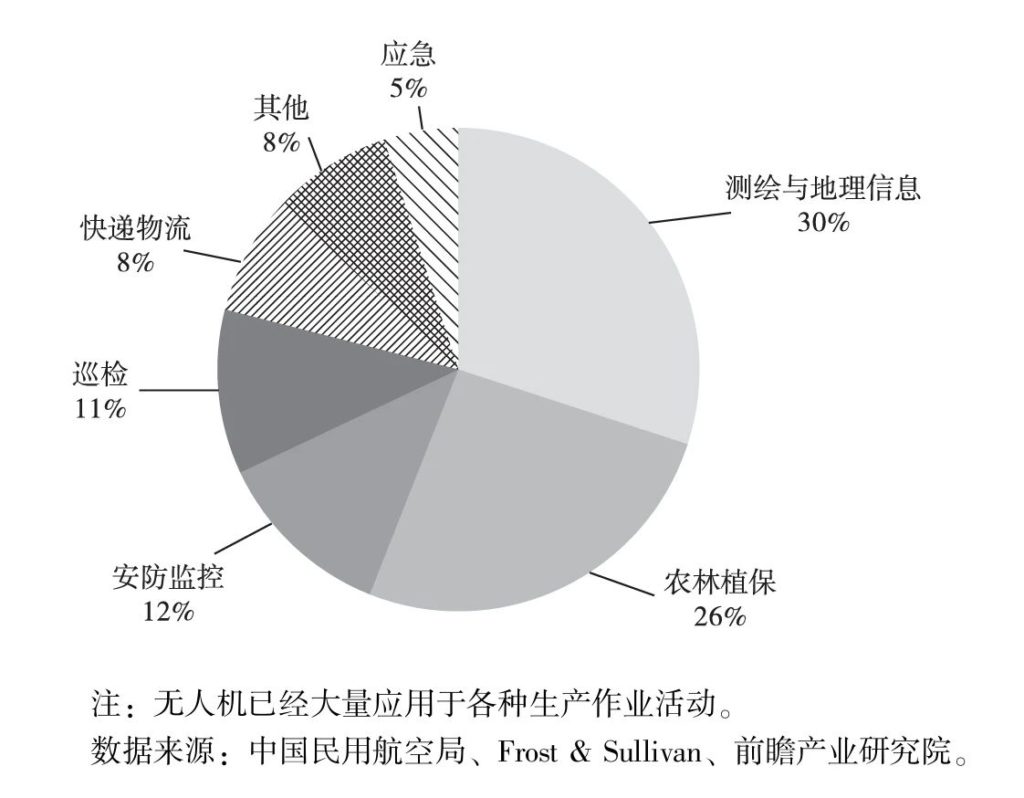

农林植保、 巡检及各类勘测、 监测作业均对无人机技术存在需求。农林植保无人机主要承担药物喷洒、 农田信息监测、 保险勘察、 播种和授粉等工作, 特别是在复杂且人工难以操作的植被生长环境中, 无人机喷洒等作业可以节省大量成本。电力巡检无人机主要承担日常巡检、 红外测温、 故障定位和清除外飘物等工作, 能够实现夜间无人化值守作业, 在高危环境下完成电力设备检测, 更加高效的101数据采集和反馈, 对突发事件及时响应和处置等。此外, 无人机在工程勘测、 环境监测等活动中能够显著提升效率和准确性, 降低成本和环境影响。

将无人机广泛应用于各种生产作业活动的需求和效益已经较为清晰, 作业环境相对确定, 属于在实践中起步较早、 未来发展方向比较明确的低空经济活动场景。农林植保方面, 伴随着农业就业人口比例下降和集约化、 机械化作业的演进趋势, 无人机植保也逐渐成为农业机械化、 自动化的重要组成部分, 各级政策上已有相关规划和补贴措施出台。《数字农业农村发展规划 (2019—2025 年) 》 提出要加强无人机智能化集成与应用示范, 《2021—2023年农机购置补贴实施指导意见》 中也将植保无人机纳入了补贴范围。巡检作业方面, 我国输电线路和油气管线存量里程长, 且每年增量建设大, 管线检修需求高, 过去十年左右我国每年新增220千伏以上输电线路长度大约在3万-4万千米, 无论从安全还是效率角度考虑, 无人机低空检修均具备较大应用潜力。对于勘测、 监测作业, 根据市场机构统计和预测, “十三五” 期间我国工业无人机测绘与地理信息领域市场规模年均复合增长率超过70%, 预计2024 年市场规模将达到近450亿元。

图2 我国目前市场上的民用无人机需求结构示意

低空飞行能够为应急抢险、 医疗救护等活动提供重要支持。无人机可以快速抵达受灾现场、 获取和传递信息, 缩短抢险反应时间; 替代人员进入火灾、 地震、 化学品泄漏等危险环境; 能够在高层消防救援等特殊场景上发挥关键作用。无人机在医疗救护方面能够便捷、 高效、 及时、 精准运送和投放医疗用品; 直升机能够大幅缩短运送和抢救病患的时间, 同时更快速到达水路、 陆路难以前往的作业现场, 提供医疗救援、 空中指挥等支持。

从保障社会公共利益的角度看, 公共服务领域相关场景对无人机、 直升机等航空器的需求较为迫切, 低空飞行提供的功能支持难以替代, 宜更好发挥政府作用, 因地制宜优先推广。以消防救援为例,目前全国有几十万座高层建筑和上万座消防站。无人机具备快速响应和集群调度优势, 能大大提高消防员工作效率, 能有效解决高层建筑灭火的痛点,与现有的消防系统形成有益的补充, 帮助提升社会整体应急救援水平, 有望成为重要的空中消防装备并在各城市消防站进行规模化部署。但另一方面,由于消防无人机潜在的采购方大都是隶属政府的消防单位, 且涉及消防问题的管理要求较高、 规范和限制较多, 需要更好发挥政府作用, 加大支持力度进行推广。医疗救护方面, 从2014年引进第一架专业航空医疗救护直升机起, 在一系列政策推动下,我国航空医疗救护加快发展壮大。但总的来看, 我国航空医疗救护服务能力与欧美发达国家仍然存在较大差距, 亟待把握低空经济发展浪潮, 持续推进航空医疗救护体系建设。

表1 低空经济应用场景优先级评价

本文转载自《中国物价》,作者樊一江,李卫波